Byť či nebyť v 2. pilieri? Odpoveď je jednoznačná

Máte obavy z možného poklesu finančných trhov, ktorý by vás obral o investované úspory? Nasledujúci blog by mal vaše obavy zmierniť a ukázať, že výhody 2. piliera jednoznačne prevažujú možné nevýhody.

Skúsme sa teraz pozrieť bližšie na dôležité informácie o dlhodobom investovaní, kam sporenie v 2. pilieri patrí. Aké sú teda kľúčové výhody 2. piliera?

- Nemíňate ani euro zo svojej peňaženky, keďže príspevky doň idú z odvodov do Sociálnej poisťovne, ktoré aj tak musíte platiť. Z aktuálnej priemernej hrubej mzdy, ktorá je približne 1300 €, je to niečo vyše 70 € každý mesiac.

- Potenciál rastu a reinvestovanie výnosov, keďže sa zhodnocujú nielen príspevky z odvodov zo Sociálnej poisťovne, ale aj výnosy z predchádzajúceho obdobia. Spolu s dlhodobým charakterom sporenia, ktorý sa počíta v desiatkach rokov, to znamená vysoký potenciál zhodnotenia úspor v 2. pilieri.

- Pravidelnosť príspevkov zo Sociálnej poisťovne, za ktoré sa každý mesiac kupujú podiely v dôchodkovom fonde za aktuálne platné ceny. V prípade poklesu akciových trhov ich tak získate viac a, naopak, v čase rastu akciových trhov ich kúpite za daný príspevok menej. Pravidelné sporenie spriemeruje nákupné ceny, a tým zvýši stabilitu úspor, zároveň znižuje riziko výraznejších dlhodobých strát.

- Nízke poplatky, ktoré sú aktuálne vo výške len 0,45 % ročne a ešte budú klesať na cieľový stav 0,40 % ročne v roku 2025. Sporenie v 2. pilieri je tak z pohľadu poplatkov najlacnejšou formou sporenia na dôchodok.

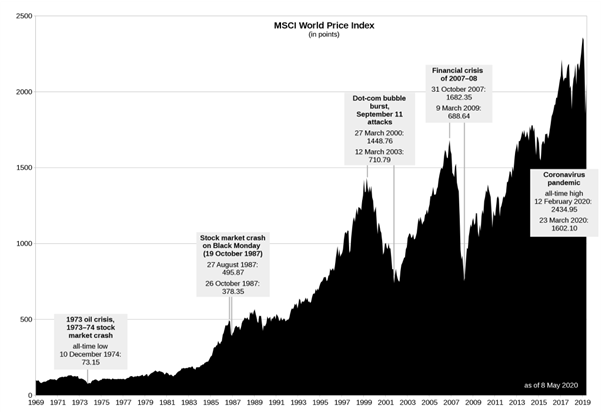

Aký je potenciál rastu indexových fondov? Toto číslo vás prekvapí

Kľúčovú rolu v 2. pilieri zohrávajú negarantované indexové fondy, ktoré sú postavené najmä na indexe MSCI World. Ide o jeden z najznámejších globálnych indexov na akciovom trhu, ktorý sleduje výkonnosť veľkých a stredne veľkých spoločností v 23 rozvinutých krajinách sveta od roku 1969. Aké výsledky dosahuje? Pre väčšinu to bude prekvapenie, pretože dlhodobý výnos v dolároch za obdobie vyše 53 rokov do konca roku 2022 je 6,2 % ročne. Aj po odpočítaní aktuálnych poplatkov v 2. pilieri, ktoré sú jedny z najnižších a ešte sa znížia, tak ide o výnos, ktorý vám za 45 rokov dôchodkového sporenia prvý príspevok zo Sociálnej poisťovne teoreticky zhodnotí viac ako desaťnásobne.

Prepady akciových trhov? Dočasná záležitosť

Mnohí za najväčšie riziko akciových fondov považujú veľké prepady globálnych finančných trhov. Tie sú však rizikom len pre tých, ktorým sa blíži odchod do dôchodku. Pre mladších sporiteľov, naopak, znamenajú výhodnejší nákup podielov v čase prepadu. Systém 2. piliera však myslí aj na situácie starších sporiteľov a vďaka automatickému postupnému presúvaniu úspor od 50. roku života do konzervatívnych fondov vo výške 4 % ročne je toto riziko v 2. pilieri minimalizované.

Keď sa pozrieme na jeden z najväčších posledných prepadov v histórii indexu MSCI World, zistíme, že kríza amerického realitného trhu a bankrot Lehman Brothers v roku 2008 znamenala stratu vyše 50 %, ktorú sa však podarilo zmazať za 6 rokov a 4 mesiace. A ostatný výraznejší prepad o vyše tretinu prišiel v spojitosti s pandémiou, avšak všetky straty index MSCI World zmazal už po polroku. Nehovoriac o tom, že obdobie prepadu bolo z pohľadu sporiteľov výhodou, pretože počas tohto obdobia nakupovali podiely v dôchodkových fondoch za výhodnejšie ceny.

MSCI WORLD USD (MXWO Equity), zdroj: Wikipedia

Koľko si teda môžete v 2. pilieri nasporiť?

Ak by ste do 2. piliera vstupovali dnes vo veku 19 rokov po skončení strednej školy, pričom vaša mzda by bola na úrovni priemernej mzdy v roku 2022 v hodnote 1 304 € a finančné trhy by dosahovali naďalej spomínanú priemernú výkonnosť 6,2 % ročne, po 45 rokoch sporenia by ste na účte mali odhadom viac ako 340 tisíc €. Sporitelia s vyšším ako priemerným platom si bez problémov nasporia viac. Aj tí s minimálnou mzdou, ktorá je aktuálne 700 €, by za 45 rokov usporili takmer 184 tisíc €k dôchodku.

Veríme, že tieto informácie prispeli k tomu, aby ste nad 2. pilierom viac neváhali a využili jeho potenciál. Allianz – Slovenská dôchodková správcovská spoločnosť, a. s., je jednotkou na trhu a uzavrieť zmluvu môžete na ktorejkoľvek našej pobočke, v širokej sieti našich reprezentantov takmer v každom meste alebo na pobočkách Tatra banky.